1.1 行业概况

2018年上半年,全国快递业务量完成220.8亿件,同比增长27.5%;快递业务收入完成2745亿元,同比增长25.8%。整体上,国内的快递企业在业务量和营收方面都有大幅度增长,快递行业仍处在高速发展阶段。

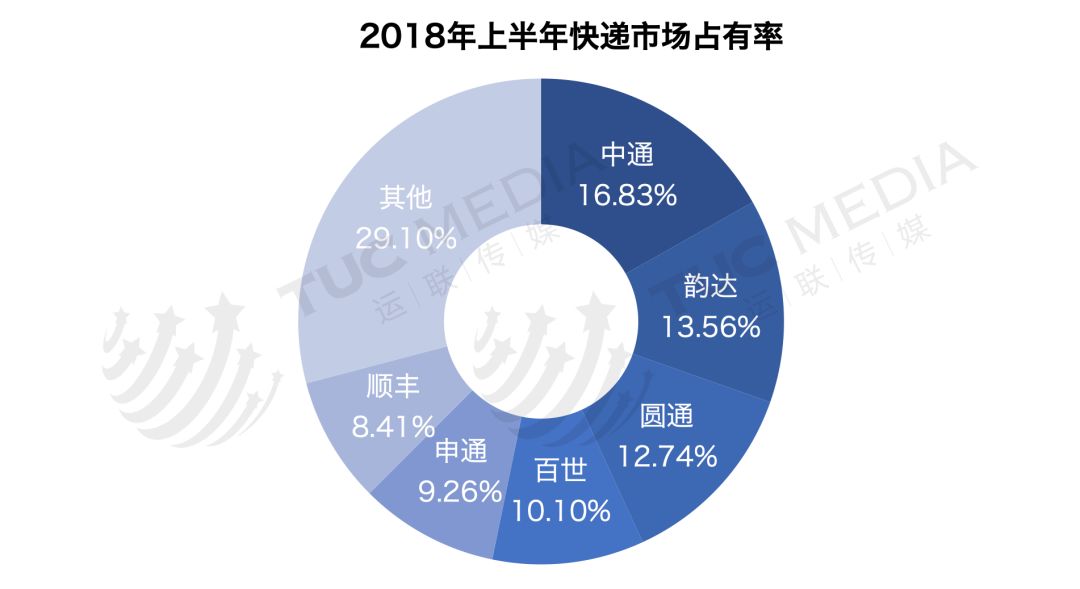

其中,中通仍以日均超2000万件的件量拿下了国内快递企业业务量的龙头宝座,并以日均约400万件的优势超越第二名韵达,拉开了收件量的差距,展现出其揽货能力的绝对优势。

1.2 市场现状

2018年上半年,民营快递企业业务量、收入份额分别达到92.2%和85.9%,快递市场集中度较2017年仍在快速提升。根据国家邮政局公布数据,2018年上半年快递与包裹服务品牌集中度指数CR8达到81.5%,较2017年末的78.7%提升了2.8个百分点。

其中,三通一达、百世、顺丰六家企业共完成业务量156.57亿件,占据了快递市场70.9%的份额,较2017年的67.4%提高了3.5个百分点,行业龙头地位进一步巩固,远超其他品牌。

1.3 快递头名之争

如今,快递行业的门槛已被拉高,入局十分困难,行业的格局也基本稳定,三通一达、百世占据了普通小票快递的绝对市场优势,顺丰始终盘踞着高端快递市场。

实际上,近年来快递市场同样风云变幻,从三通一达的市场排名变化中便可看出整个快递市场的变迁升级。申通是最早起家的通达系企业,开始一直保持着高市场占有率,稳坐通达系老大哥的宝座。虽同是桐庐出身,但也是竞争对手。之后,圆通后来居上,超越申通成为第一,再后来,又被中通一举问鼎。

目前的快递市场格局暂时稳定,中通以16.83%的市场份额稳居龙头地位;韵达以13.56%的市场份额紧随其后,并保持着高速增长,成为中通最大的潜在对手;圆通已滑落至第三,但仍是上半年通达系营收增速最高的企业;申通由通达系老大哥的位置落至末位,虽然已不是风光无限,但仍在保持增长。

在「三通」角逐第一宝座的竞争过程中,一直默默无闻的韵达,起初作为四家中最小的一个,一路摸爬滚打,砥砺前行,以高资产和科技投入,创造竞争优势,取得了不俗的成绩,目前以13.56%的市场占有率夺得第二名,并以高增长逼近第一的中通。

2

收入口径类型

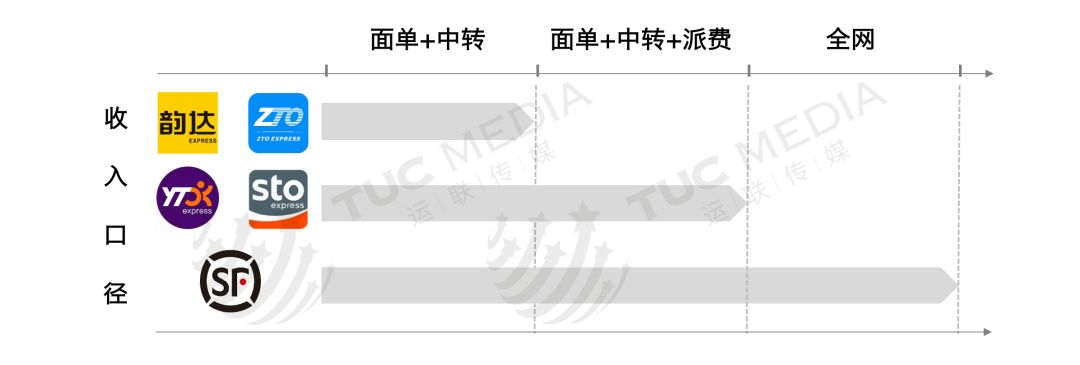

快递公司的主要收入类型,一般分为面单、中转、派送三个部分,但国内各家快递公司的财报统计口径各不相同。通达系企业的收入口径最大的区别在于有无派费,顺丰则是特殊于体制,收入覆盖全网,从基层到总部每个环节都归属于公司收入。

2.1 中通、韵达:不含派费

中通是加盟制快递企业中实施股份改革的先锋,2009年开始实行省级股份制改制,2014年又进行了加盟商持股改革。虽然通达系都是加盟制,但各自直营、加盟的比例及深度不同。收入上,中通与韵达的营收中除了面单及中转收入外,均不包括派费。其中,中通的营收还不包括快运、商业等生态圈业务,且已扣除对网点的激励。(运联传媒:tucmedia)

2.2 圆通、申通:面单、中转收入+派费

而通达系的另外两家企业圆通、申通,都将派费归入到总营收中。这里的派费,指的是快递公司从加盟的收件网点收取的费用的一部分。这笔收入除了会经过中间多级加盟商的盘剥之外,主要是作为派件费用支付给快递员。

2.3 顺丰:全网收入

顺丰是「直营+底层加盟」模式,虽然业务量上无法与通达系企业匹敌,但由于其商务件的单价高,收入口径不同,总营收包括除合作加盟商留存外的其它所有收入,但不包括顺丰商业和顺丰电商部分(占比只有0.68%)。

3

通达系并非同质化

3.1 韵达:中央集权,掌控末端

1) 提高自营,中央集权

韵达是通达系中唯一一个,转运中心100%自营率的企业。在高速增长的快递行业,韵达把转运中心从原有的80多个缩减到了54个;运输线路从4500条减少到3900条,用更少的中转与线路,承接近乎2倍的业务量。这一方面说明了韵达对运营管理的专业程度,达到了「全国一盘棋」的全自营网络的规模效应,另一方面也说明了加盟制模式下,部分加盟商的低效。

2)掌控末端,坚壁清野

为了提高服务品质,韵达除了转运中心,还在末端配送方面自建了近2万家门店,负责收发取件业务。这些自建门店对于网点的招牌、派送车辆、服装的要求都十分严格,用最直接方式掌控末端。

在信息系统建设上,韵达是目前通达系中实力最强大的。凭借着全方位的网络、系统、末端「三位一体」的优化,韵达在服务质量上迅速与同行拉开了差距,在最新快递申诉榜单中已经名列前茅。

3.2 申通:轻资产模式的转变

1)轻资产模式

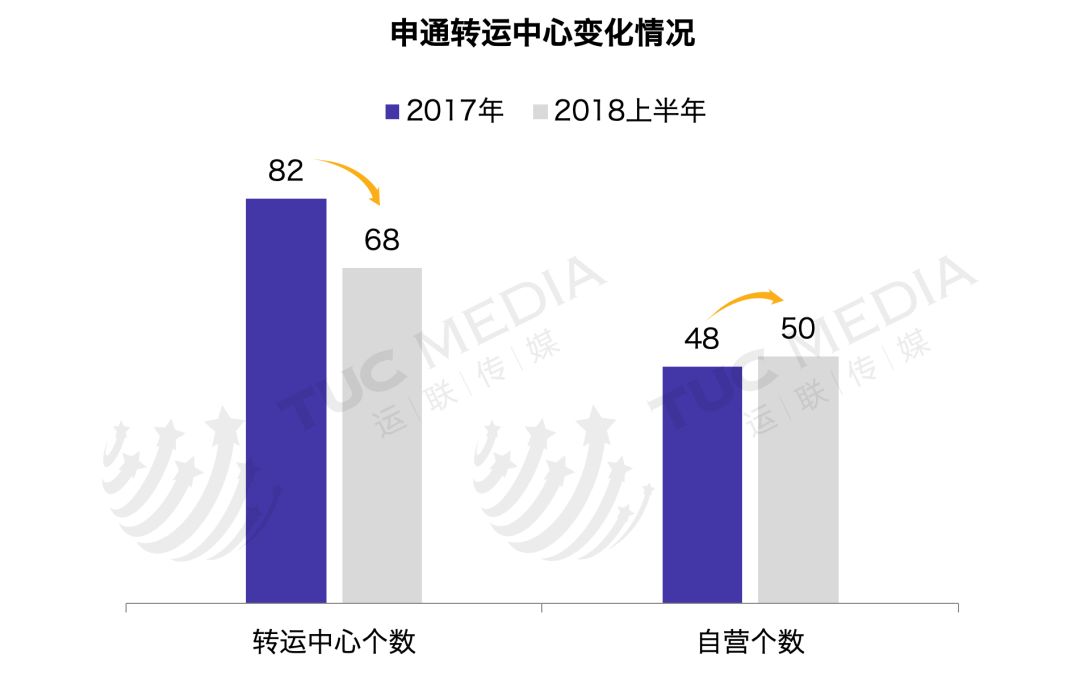

申通是通达系的中最早成立的,也是模式做得最轻的企业。2017年,申通转运中心自营率最低仅为59%。资产方面,总资产88亿元,固定资产13亿元,几乎是同行的一半,且固定资产占总资产的比重也仅为15%。

2)弊端显现

轻资产模式有诸多优势,比如能为企业减轻负担,专注于核心业务,从而快速扩张;降低成本投入,提高利润等等。但实际上,申通的业务量与利润并没有获得提升。2018上半年,申通利润率13%,仅高于圆通,业务量20.5亿件,已下降至行业第五。

3)从以企业扩张为导向,转变为以成本服务为导向

这些数据不得不让人们怀疑,轻资产模式是否已过时。当企业资产变轻,会导致自营率降低、管理能力减弱,这就又会给企业发展带来两个方面的不利。

一方面,企业的成本压缩空间变小,那么在同行降价时,市场占有率必然会下降。另一方面,对于加盟商的管理,以罚代管的方式并不能很好地提升一线的服务品质,导致申诉率居高不下。

申通2018年半年报显示,其转运中心数量已经从原来的82家减至68家,自营率从59%提升至74%。这表明,申通也意识到强管控的重要性,开始削减加盟的转运中心,提高自营率与自身的转运效率,从以企业扩张为导向转变为了以成本服务为导向。(运联传媒:tucmedia)

3.3 中通:加盟商入股,变相「直营」

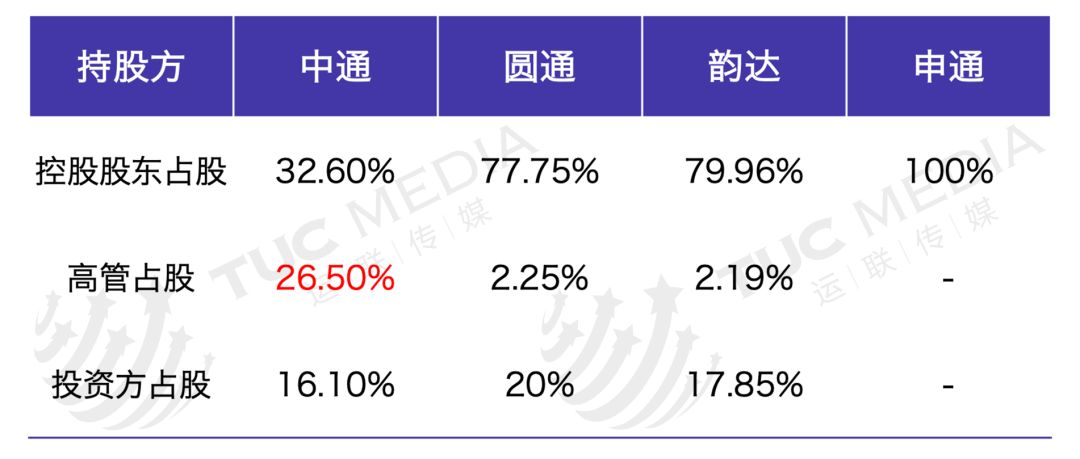

从2016年开始,中通的业务量始终保持着行业第一,并将申诉率降低至行业第二低。这是因为,2014年、2015年,中通分别以少量现金及大部分股票的方式,共收购了24家负责中通主要配送网络的大型加盟商,而这些加盟商老板们获得了相应的中通股份。

中通依靠换股形式收购加盟商,并让加盟商以公司高管的形式持有中通股份,以此刺激区域加盟商的积极性。这一做法使得原有的加盟变相「直营」,促使加盟商提升自己,强化运营能力,从而提高了整体的运营效率。

3.4 圆通:利润止损,扩维发展

1)毛利下降幅度减小,加大资产投入

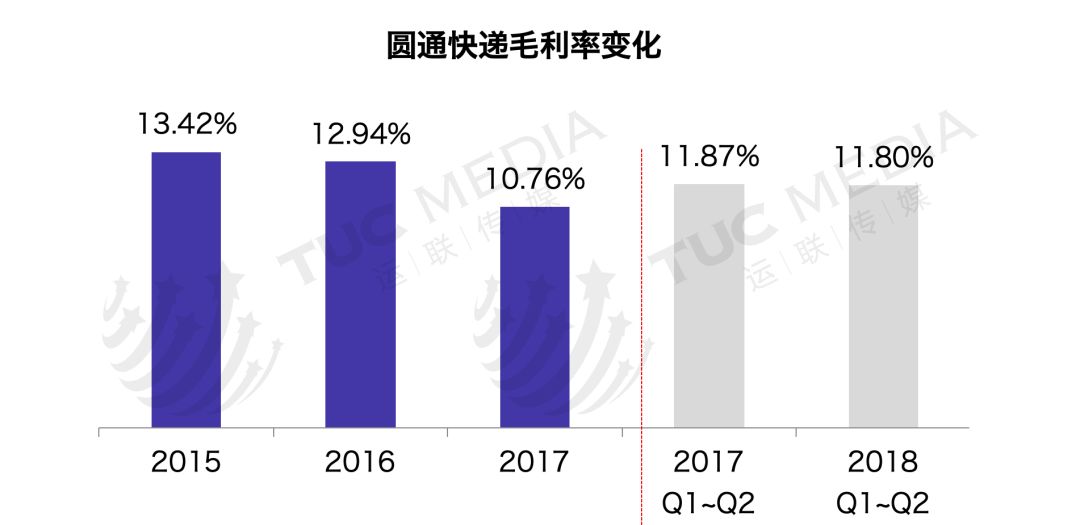

2015年-2017年,圆通的毛利率从13.42%下降至10.76%;2018年上半年毛利率11.80%,同比下降仅为0.07%,相比之下,毛利率下降幅度正在缩小。毛利空间的压缩,除了单票收入的下降外,主要因为人力成本上升和成本管控。

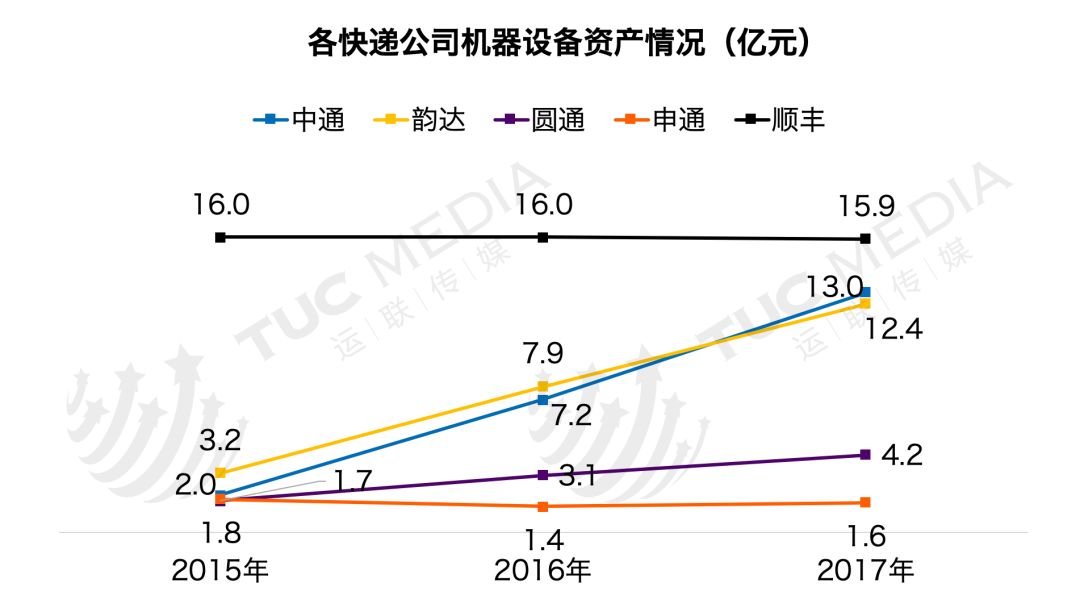

2018年7月,圆通宣布投资122亿元,在嘉兴机场建设全球航空物流枢纽,并依托该枢纽打造立足长三角、联通全国、辐射全世界的超级共享联运中心和商贸集散中心。除了机场之外,在成本空间不断被压缩的情况下,圆通还通过加大对转运中心、自动化设备、运能资产等核心资产的投资,着力提升转运网络的自有化率,期望提升服务质量的同时,通过长期资产投入能更好地控制成本。

2)对标顺丰,扩维发展

喻渭蛟在圆通2017年总结会议上,发布了圆通新标志体系,预示着圆通开启「二次创业」的决心。对标顺丰的多维发展,圆通也将业务一分为五:A网普快、B网速配、C网重货快运、航空和冷链。除五大主营业务外,圆通还涉足商业,如圆通的妈妈驿站、茶叶基地、中药研发等等,通过扩展不同领域业务,提高企业增量。

4

通达系真正的护城河

4.1 极低的单票成本

对于快递企业来说,快递成本中占比最大的就是中转成本。通达系中,由于自营率不同,部分加盟商的中转相关收入与成本不计入总部中,所以,这里以自营率较高的韵达为例来说明。

韵达中转相关成本占总成本9成以上,单票中转成本仅为1.36元。这种极低的单票成本,主要是因为快递件重量轻,平均每件在1.5kg以下,考虑重泡比,一辆17.5m也能装18吨左右,票数在1万票~2万票之间。这种货量的集约性,使得成本被大量均摊,成为头部企业极宽的护城河。

4.2 持续走低的单票收入

降价是快递公司扩张的重要手段。近年来,行业终端价格和快递公司的单票收入一直在下降,这种不断降低收入、压缩成本的方式,一方面是为了提升市场占有率,另一方面也为建立自己坚固的护城河。

通达系企业的降价策略基础是规模效应,头部企业以20亿以上的业务量及高速的增长率为基础,形成规模经济,提升盈利能力。当规模形成,资产的投入能够进一步地提高效率,节省成本,资产的费用增长始终低于业务量增长时,利润将持续增高。

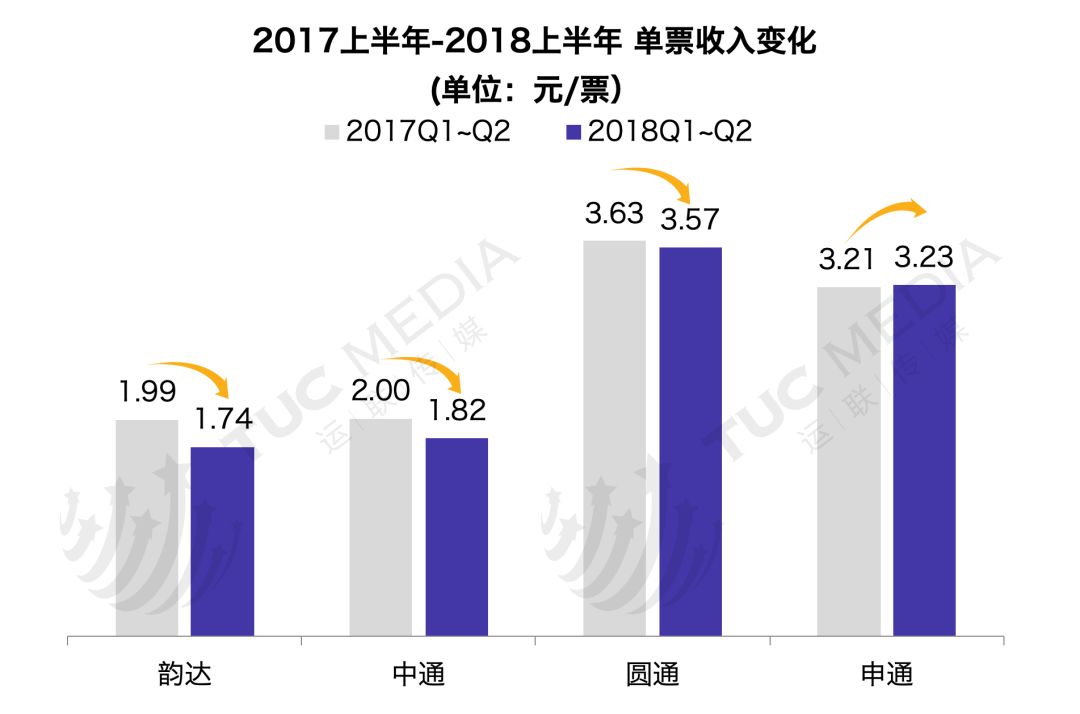

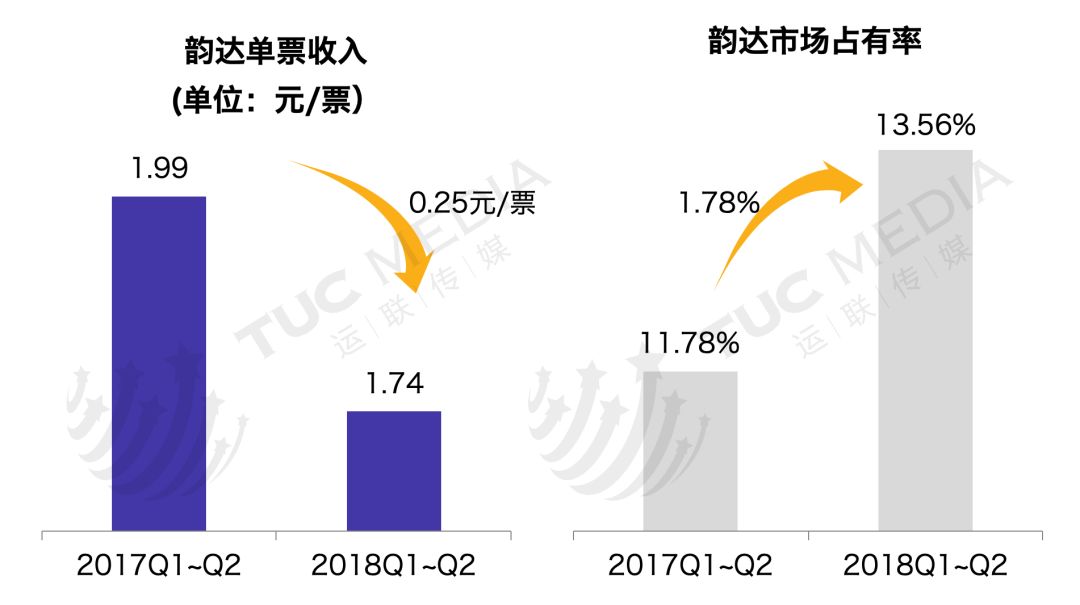

其次是成本控制。2018年上半年,除申通收入结构调整,将收购的加盟商的中转收入算到总收入中,使得单票收入提升外,其他通达系企业单票收入都呈现出下降趋势。特别是韵达,在100%中转自营的条件下,单票收入下降了0.25元,下降幅度最大,使得市场占有率从2017年上半年的11.78%上升至13.56%。这种降价的的手段,就是建立在韵达拥有充足毛利空间的基础上,通过其多年资产和科技投入,让成本控制成为了能够降价的资本。(运联传媒:tucmedia)

4.3 业务量基数及增速

目前,整个快递行业已经形成了很高的壁垒,并竞争激烈。从快递的业务量上来说,CR8已达到81.5%,CR6更是高达70.9%,前六位的企业日均件量都在1000万票以上,市场占有率最高的中通日均件量更是到达2000万票,并都保持着大双位数的高速增长。若有一家新企业烧钱入局,必然很长一段时间内都很难达到如此高的业务量基数,并且也很难有倍数级的增速。

4.4 网络覆盖率与科技投入

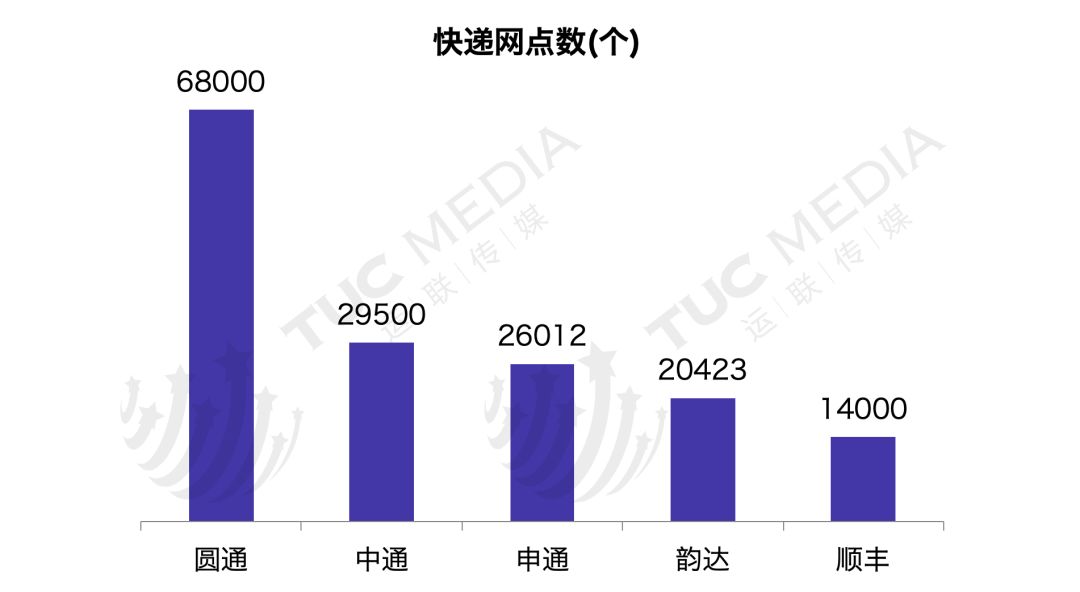

目前,通达系快递企业的有效乡镇网络覆盖率都达到95%以上,其网络覆盖能力是其他快递企业无法比拟的。

单从加盟网点数上来看,通达系企业的网点数量都超过了20000个。除圆通外,其他三家企业,还拥有快递员自行发展的普通代理点、超市代收点、快递驿站等,其快递收派点可谓是无处不在。而如此庞大的覆盖网络背后,是巨大的资金、货量、人员投入。

通达系快递企业对科技拉动生产力十分重视,目前均在转运中心投入了大量的自动化分拣设备,降低人力成本,提升工作效率,提高运输时效。

结语:56力盟网小编觉得四通一达到底谁能够笑道最后其实不重要,重要的是谁能够给用户提供最好的服务,谁能够帮助电商企业提供高性价比的物流服务。

来源:56力盟网 时间:2018-10-25