[ 亿欧导读 ] 随着监管政策的逐渐明朗,国内的互联网金融公司们集体加速登陆资本市场,经过几轮洗牌之后,整个互金行业的二八效应更加显著,强者越强弱者越弱的趋势正在加强。

图片来自“123rf.com.cn”

图片来自“123rf.com.cn”

不管是赴美IPO还是在A股排队上市,国内的互联网金融公司们集体加速登陆资本市场。信而富、趣店赴美上市成功,拍拍贷的IPO招股书前段时间被美国证券交易委员会正式披露,也加入赴美上市排队列表,此外同样启动赴美IPO之路的还有和信贷。A股方面,今年以来包括蚂蚁金服、京东金融、陆金所、91金融等多家互联网金融公司都陆续传出上市传闻。

随着监管政策的逐渐明朗,经过几轮洗牌之后,整个互金行业内的二八效应更加显著,强者越强弱者越弱的趋势正在加强。根据网贷之家数据显示,截至2017年9月累计停业及问题互金平台数量为3925家,9月新增停业及问题互金平台数量为70家。

而行业头部企业,都在竞相上市。从另一个方面也说明优质资产对于资本的竞争在加剧,在进一步的洗牌竞争中,谁能先上市获得资本市场的加持,谁就能把握先机走得更快。

上市融资成功进而获得更快速发展的例子比比皆是,在金融科技行业,作为赴美上市的先驱,以及成功者,宜人贷就是一个典型的正面案例。2015年就在纽交所上市的宜人贷,从2014年到2016年促成的贷款金额分别是3.5亿美元、15亿美元、29.2亿美元,同比增长326%和112%。交易规模每年的增速都是成倍的增加。

作为首批完成银行资金存管的平台,宜人贷也是第一家成功登陆公开资本市场的金融科技企业,在政策层面和资本层面都走在了行业前沿。现在也是为数不多的能够保持快速增长,并且能够保证盈利的平台。

根据其今年第二季度的财报显示,宜人贷第二季度为超13万位借款人促成借款总额81.90亿人民币(12.08亿美元),较2016年同期增长80%;为近20万位出借人完成114.47亿人民币(16.89亿美元)的资金出借。净收入为11.83亿人民币(1.75亿美元),较2016年同期增长61%。

其中,宜人贷的线上业务,特别是移动端贡献了超过半数以上的业绩。早在2013年,宜人贷就全面实现了可以在手机上申请、审批、资金到账、还款全流程借款,是全球首个支持全流程手机端借款的企业,并通过大数据风控技术,个人无抵押信用借款的批核时间被压缩到几分钟之内。今年第二季度,宜人贷所有出借行为100%通过公司的线上平台完成,其中90%通过宜人财富手机APP完成。

宜人贷对借款人的信用资质评估体系正在成为业内标杆。今年第二季度,宜人贷推出了信用评分模型——宜人分,从5月份开始对风险等级体系进行全面的升级,把风险等级分成了5级,根据不同风险等级的预计和实际坏账率,对借款申请人进行等级分类,体系化精准地反映借款人的信用资质特征。这套分类体系帮助宜人贷记极大的降低了整体坏账率和运营成本。

宜人贷的风控水平可见一斑。这也是为什么过去一年多时间,宜人贷能成为股票回报率最高的金融科技公司的原因。

这是通过持续不断的PC、移动端的技术投入,才能实现的借贷效率的跨越式提升。正是凭借大力发展金融科技,建设了大数据风控,征信和信息安全体系,宜人贷通过高效的数据分析能力,提升了其整体信用评估能力,同时还能通过反欺诈系统来评估借款人的信用状况。

并且,宜人贷也在将自身的大数据风控系统等优质技术资产开放给业内。去年底,宜人贷就通过合作的形式,把自身的金融产品设计、营销和风控、数据获取和深度学习等服务能力,开放给合作伙伴。目前,宜人贷已与同盾、TalkingData、51信用卡管家等多个领域的企业,建立了深度合作伙伴关系。预计到2020年,宜人贷将能够成长为千亿级金融科技共享开放平台。

上市短短一年多时间,宜人贷就从金融科技企业成长为了一个能够进行对外输出的金融科技平台,可见在资本和技术的加持下,金融科技市场的发展空间之大。作为早期上市的前辈,宜人贷为后面的互金公司树立了标杆。

要知道,国内的消费信贷市场还处于告诉增长期。根据公开数据显示,2016年国内消费信贷规模22.6万亿元,占GDP比重30%,占信贷总额14%,占个人信贷70%。据预测未来几年市场有望保持20%的年复合增长率,到2019年预计将超过41万亿元。

成倍增长的市场也给行业带来了机会,像宜人贷这样的金融科技公司,高效率的借贷转化速度,以及风险识别能力,将获得市场规模增长下的业务规模增长,加上上市之后品牌认知度的进一步增强,会获得更多叠加的先发优势。

度过了野蛮生长时代的互联网金融行业仍然需要比拼发展速度,以及精细化运营水平。互金行业P2P领域后续高手之间的对决,除了宜人贷这个领跑者外,还有哪些公司能够冒出头来,值得期待。

来源:亿欧 时间:2017-10-31

3月17日消息,北京时间今早美股收盘,宜人贷(NYSE: YRD)股价重挫12%!

然而,宜人贷昨日刚发布的2016年第四季度及全年未经审计的财务业绩显示,宜人贷第四季度总净营收为人民币10.711亿元(约合1.543亿美元),同比增长137%!净利润为人民币3.798亿元(约合5470万美元),同比增长356%!

前后两则消息,一个天堂一个地狱,宜人贷为何遭遇冰火两重天?

1.赴美上市究竟为何

宜人贷究竟是何方神圣?

据了解,宜人贷是由宜信公司2012年推出的P2P网络借贷服务平台。

2015年12月18日,宜人贷在美国纽交所成功上市,成为中国互联网金融海外上市第一股。

我们不禁疑惑,宜人贷为何选择美国上市?

首先,宜信的股东里面有大摩、IDG资本、凯鹏华盈基金等,都是国际投资机构,因此,宜人贷选择美国上市是水到渠成的。

其次,分析人士指出,“主要原因是在中国当前的政策下,P2P企业几乎没可能在国内主板乃至新三板挂牌;再就是宜人贷股权架构里面,本身就有美元的基金,要去美国上市本来就是议程里面的安排。”

再者,宜人贷模式的参照就是美国最大的Lending Club,美国市场会更了解,“宜人贷去美国上市对标的就是Lending Club。从网贷行业来说,境内A股没有对标企业”知情人透露。

那么选择赴美上市,给宜人贷带来多少好处?

从行业的角度来看,宜人贷的上市对于国内整个互联网金融P2P行业具有标志性的意义。

从公司发展角度来看,寻求自身补充资本、增加实力,增信背书的举措实属必要。宜人贷赴美上市,并拟公开募集1亿美元就是最直接最实在的增信措施。

综上所述,也难怪宜人贷会选择去美国上市。

2. 高交易费赚取暴利

宜人贷到底有何过人之处,能够成为第一个吃螃蟹的P2P?

首先我们来看一下宜人贷的商业模式.

宜人贷的商业模式

从上图我们可以看到,宜人贷将需要借贷的借款人,和需要投资的债主连接起来。在完成了这个对接之后,宜人贷从两边同时收费。

看起来宜人贷只是起了一个信息提供的作用,让债主更加方便的找到借户。但实际操作,又是另一码事。

A/B/C/D信用评级

年报显示,宜人贷根据借款人的个人资料和记录,将他们分为四个信用等级:A/B/C/D。其中,A类的信用等级最高,D类的信用等级最低。信用等级越低,其借款违约的可能性也就越高。也就是说,D类借户的贷款利率最高。

D类借户需要支付的每年总利率大约为39.5%。这39.5%由两部分组成:年利息10%-12.5%,以及交易费28.2%。所以,高额的交易费,才是宜人贷获利的重要来源。

专做次级信用贷款,凭借超高的交易费带来的巨大利益,宜人贷前期赚取了大笔利益。

但是随着借款的逐渐到期,其坏账不断暴露出来,并且这种坏账率已经有超出“质保款”提取比率的趋势。

3. 高收益背后掩藏的危机

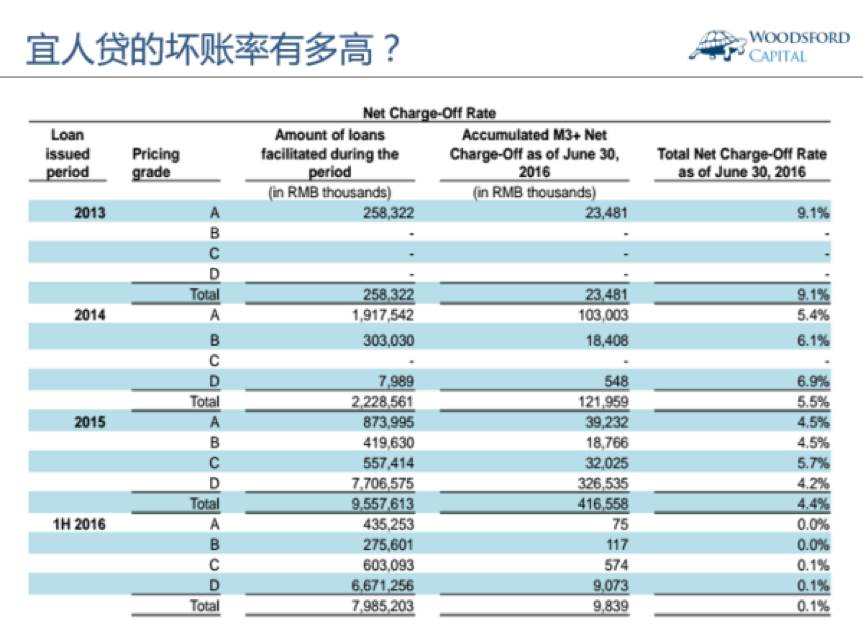

果不其然,据宜人贷最新财务数据,截止2016年12月31日,宜人贷2015年促成的A、B、C、D借款的累计坏账率分别是5.1%、6.6%、8.2%和6.7%。

财报显示:C/D坏账率最高

一方面是坏账的快速上升,形成从质保款到利润的侵蚀;一方面是本身成本的居高不下,这一切不禁让人疑惑,专做次级信用贷款的宜人贷,是一种行之有效的商业模式;还是一种短期的现金流游戏?

业内人士称:“宜人贷迅猛的利润增速,是基于其放款量的极速增长,宜人贷在发放借款时,提前收取了高昂的服务费用,实现了净利润在短期内的快速扩大。”

当然,如果继续有越来越多的投资人愿意把钱借给宜人贷,那么即使坏账率上升,可能也不会立即引发“债务危机”。

因为前面到期的贷款本金,可以用后面新投进来的资金来偿还。在这种情况下,宜人贷可以继续保持“不发生违约事件”的承诺。

但这恰恰是“庞氏骗局”的定义。当没有更多的“傻子”愿意加入这个“击鼓传花”的游戏,大家都决定退出时,那就是音乐停止,潮水褪去,哭爹喊娘的时候。

宜信包装宜人贷垃圾债券反卖大爷大妈

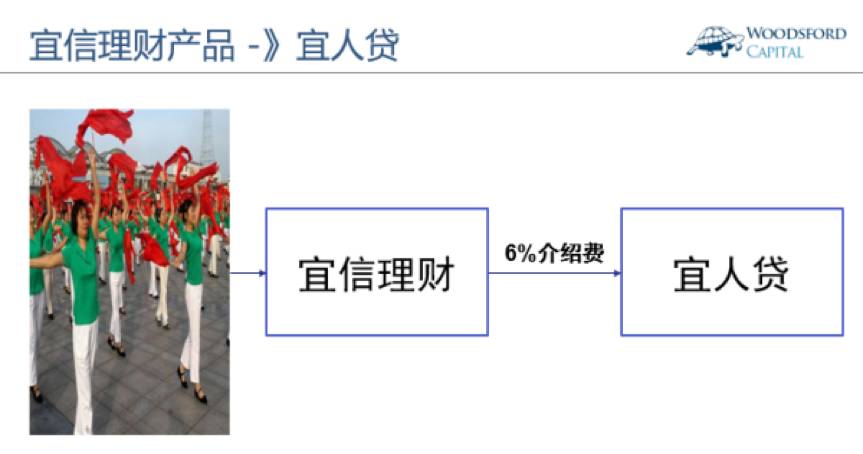

除此之外,宜人贷还将那些高风险贷款(也可以称为垃圾债券),打包成理财产品,然后以高回报作为诱惑,通过其母公司宜信卖给一些金融知识不是很丰富的大众甚至是大爷大妈。

宜人贷标榜自己是中国一家领先的在线P2P网贷平台,但据其自己公布的财务数据(2016年9月)显示,宜人贷大约有60%的客户资源来自于母公司宜信的线下渠道介绍,也就是通过那些广场舞大妈介绍。

这显然与公司定位矛盾,如何能真正吸引线上的资源才是宜人贷要关注的课题。

4. 金融是马拉松长跑

尽管,宜人贷资产质量存疑,但是就下图的数据来看,宜人贷的贷款额依然呈上升趋势。

贷款额由1.7暴增至56亿人民币

如果宜人贷的贷款额继续以目前的速度增长,同时其D类贷款的违约率不超过10%的水平,那么在短期内这个游戏还是可以持续下去的,也就是说投资人们可能还能够收回本金和利息。

当然,这些问题并非宜人贷所独有。国内的P2P网贷平台,规模虽不断扩大,但由于互联网金融市场缺乏监管,平台跑路、兑付危机等负面信息也层出不穷。这将使得P2P公司上市后的前景不明。

要想在海外市场同样获得投资者的认可,平台本身的风控和运营能力才是关键。对宜人贷来说,即便如今上市成功,依然任重道远。

今早宜人贷股票暴跌,就说明问题。以美国的LendingClub为例,在上市首日股价飙升56%,但在上市近一年后累计下跌50%。

宜人贷是否会再走lending club 的老路,经历过山车似的股票曲线,我们只能静心观察,无论如何,宜人贷必须要知道,做金融从来都是马拉松,而不是百米赛跑。

来源:搜狐 时间:2017-03-17